博亚boya(中国) 博瑞医药(688166.SH): 减肥药“故事”很好意思, 仿制药却拖后腿

近日,港股阛阓又迎来一家A股上市生物科技企业的“叩门”。5月18日,博瑞医药(688166.SH)再次向港交所递交招股阐扬书,华泰国外为独家保荐东谈主。公司曾于2025年10月初次冲刺港股阛阓,最终因上市央求材料6个月有用期届满自动失效;这次是其更新财务数据后的第二次递表。

博瑞医药于2001年景立,率先为医药原料药及中间体制造商,其后彭胀至仿制药开导,并于2015年讲求开展更正疗法的研发。

截止现在,博瑞医药已向卓越40个国度及地区销售逾40种居品,涵盖14款制剂居品及32款原料药及中间体,遮掩传染病、免疫疾病及肿瘤疾病等多个调整限制,主要阛阓包括中国内地、欧洲及北好意思。

在老练业务方面,公司原料药/中间体居品在各人阛阓占据厚实地位。2025年,其主要居品在各人各自类别中的阛阓份额介乎约2.7%至45.2%。其中,左证灼识商量的良友,按2025年销售收入打算,公司置身各人前三名棘白菌素类原料药/中间体供应商。

截止2025年12月31日,公司已有五款已上市制剂居品纳入国度带量采购打算边界,九款纳入国度医保药品目次。

在更正管线方面,公司领有六款主要的更正候选药物,其中以BGM0504最具代表性。这款GLP-1/GIP双靶点情愿剂具备各人同类最好后劲,适用于调整2型糖尿病(T2DM)及肥美症/超重症。

GLP-1赛谈卡位战,BGM0504成最大“故事”

亚搏体育中国一站式服务官网博瑞医药现在将研发要点放在代谢疾病限制,管线以两款更正候选药物为中枢:BGM0504(GLP-1/GIP双靶点情愿剂)及BGM1812(长效胰淀素访佛物),两者均开导了打针剂型及口服剂型。

其中,BGM0504是公司现在最大的“故事”地点,2026世界杯赛事竞猜中国官网该居品适用于调整2型糖尿病(T2DM)及肥美症/超重症,招股书称其具备各人同类最好后劲,可竣事存效戒指血糖、减重和调整其他共病(如MASH)。

现在,BGM0504在中国及印尼的临床查验已进入3期,最早预测在2026年递交NDA央求。于终末可行日历,各人仅有一种GLP-1/GIP双靶点情愿剂获批上市,即礼来的替尔泊肽。

近日,博瑞医药通知BGM0504打针液减重相宜症III期临床查验达成预期见解,主要尽头及所关连键次要尽头均赢得积极顶线成果,公司后续将全力鼓吹在中国的NDA央求。

值得警惕的是,固然博瑞医药宣传BGM0504具有“各人同类最好后劲”,但国内GLP-1赛谈已是红海。除了原研诺和诺德的司好意思格鲁肽和礼来的替尔泊肽,恒瑞医药(600276.SH)(01276.HK)、华东医药(000963.SZ)以及甘李药业(603087.SH)等多家药企均处于临床后期。BGM0504算作其后者,博亚体育面对的是一场十分热烈的卡位战。

博瑞医药的长效胰淀素访佛物BGM1812适用于调整肥美症╱超重症,可同期激活胰淀素受体与降钙素受体,有望在较低剂量下竣事比单靶点药物更佳的疗效,同期升迁安全性。

在中国,公司已于2025年12月开展BGM1812打针液用于调整肥美症/超重症的1期临床查验,公司打算于2026年第三季完成此等查验。此外,公司亦打算于2027年第二季在中国及好意思国提交IND央求,以开展BGM1812片剂用于肥美症/超重症措置的1期临床查验。

利润暴跌七成,仿制药老化负担事迹

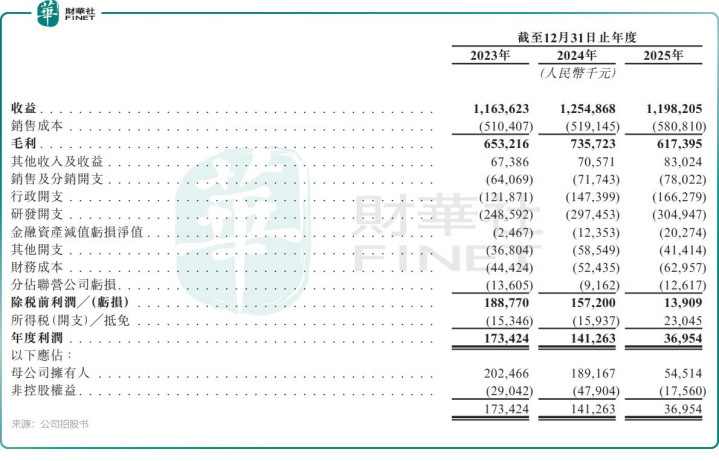

事迹层面,博瑞医药的收入主要来自已上市仿制药居品及原料药/中间体的销售,近三年收入呈现先增后降的波动态势。

2023年竣事收入11.64亿元(单元:东谈主民币,下同),2024年增长至12.55亿元,但2025年收入小幅下跌至11.98亿元。收入下滑主要源于多项已上市居品(尤其是磷酸奥司他韦原料药及制剂)因流感趋势变化和竞争样子变化,需求及价钱双双下滑。

收入组成方面,在2025年,公司来自特质原料药/中间体的收入占比为80.9%,来好处剂居品的收入占比为14.7%。

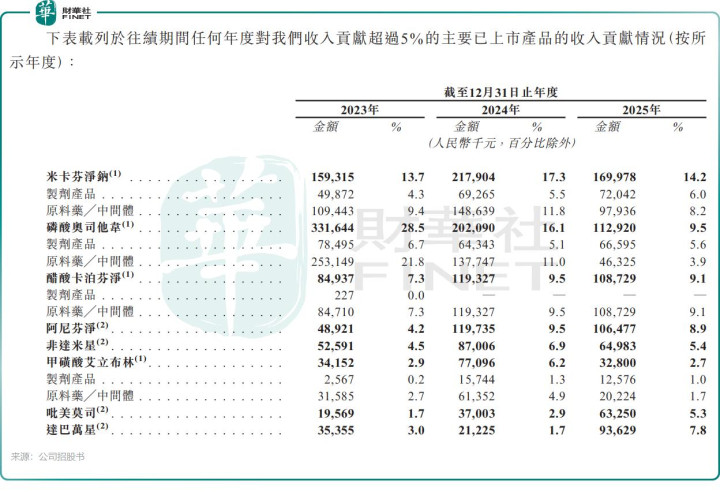

2025年,博瑞医药的八款主要居品孝敬了卓越60%的收入,但多项居品正靠近集采压力或人命周期末期。其中磷酸奥司他韦收入骤降44.12%,多款抗真菌类居品的收入相似萎缩。不丢丑出,公司的收入过于依赖少数老练仿制药,居品组合的“抗零落”智力不足。

公司的利润更是抓续下挫,2025年径直遭受滑铁卢,母公司领有东谈主应占利润仅5451.4万元,同比暴跌71.18%。暴跌原因包括:一些老练居品价钱与需求双降、研发插足抓续攀升、折旧计提加多以及抗真菌类原料药收入减少。

公司不吝重金插足研发,研发插足从2023年的2.49亿元升至2025年的3.05亿元,时间占收入比重高达21%以上,负担了公司的利润证据。

中信建投证券在研报中默示,博瑞医药靠近生意化风险。医保控费超预期,可能导致更正药订价不达预期;公司有独家品种处于放量阶段,但代谢药物阛阓竞争热烈,同期BGM0504上市后处于早期放量阶段,举座存在一定不细则性,可能出现销售份额不足预期或销售用度率高于预期的风险。

关于港股上市募资所得款项用途,博瑞医药打算用于:复古BGM0504、BGM1812、BGM2102及BGM2101的开导;东谈主才招聘及团队开导;透过战术互助与投资强化居品管线及研发智力。

总体来看博亚boya(中国),博瑞医药正处于“青黄不接”的阵痛期——老练仿制药居品线正在老化,更正管线尚在烧钱阶段远未到成绩期。其港股上市后的证据,将极猛进度上取决于BGM0504能否在热烈的GLP-1赛谈中凸起重围。