博亚boya(中国) 高增长难抵亏蚀压力, 驭势科技上市首日破发

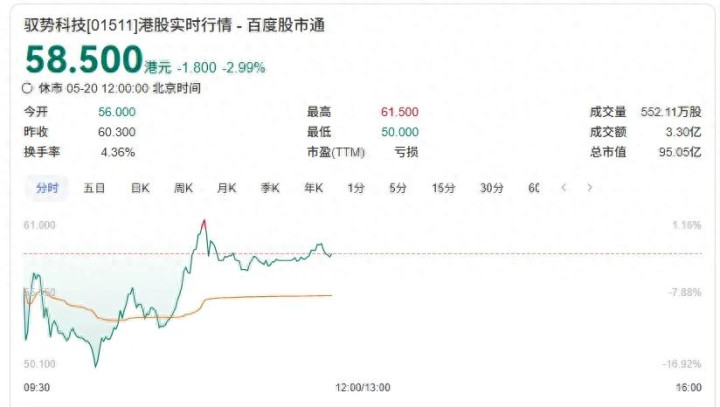

2026年5月20日,驭势科技(01511.HK)肃肃登陆港交所主板,拿下“全场景L4级自动驾驶第一股”称呼。

驭势科技上市首日开盘报价56港元,较刊行价着落约7.1%,盘中一度着落超13%,适度中午休市,股价报价58.50港元,较刊行价60.30港元着落 2.99%。

前一天,驭势科技黑市往复走势偏弱,盘月朔度涨超4%至63港元,最终收报60.35港元,仅较刊行价微涨0.08%,飞腾能源光显不及。

本次驭势科技以60.30港元/股订价,专家发售1446.12万股H股,募资总和约8.72亿港元。公司见效引入雄安自动驾驶、58集团旗下CYGG、StarwinInternational三家基石投资者,所有认购2.61亿港元,占专家发售鸿沟近三成;公设备售阶段更斩获4666倍逾额认购,一级市集热度拉满。

归并上市前夕黑市往复冲高回落、仅微涨收官的疲态,首日开盘破发已是市集情谊下可预感的成果。

01

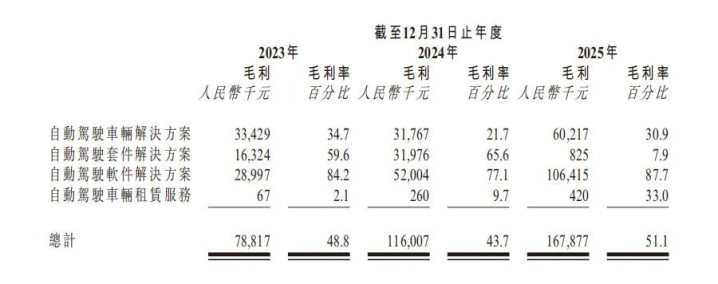

功绩画像:高增长、高毛利、执续亏蚀

驭势科技2016年景立,专注L4级自动驾驶,主打机场、厂区等禁闭场景“去安全员”买卖化落地,依托U-Drive®智能驾驶平台造成可鸿沟化部署的智能驾驶系统。

亚搏体育中国一站式服务官网营收高速增长。2022年至2025年,营收从6548万元增至3.28亿元,年复合增长率超40%,保执强健膨胀势头。

毛利率流露凸起。2025年毛利率达51.1%,在自动驾驶行业中具备显耀盈利后劲。

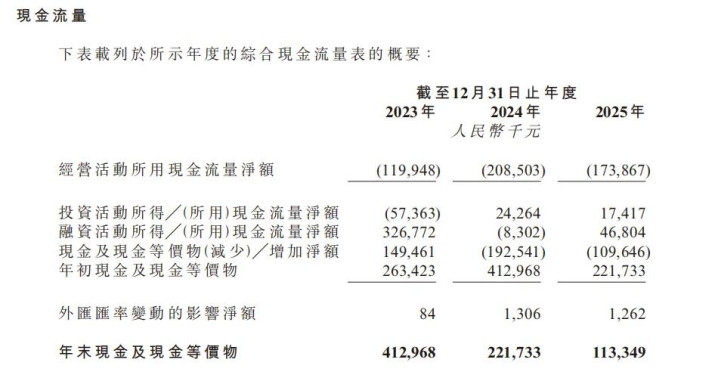

与营收和毛利相对应的是,驭势科技亏蚀居高不下。2023至2025年分离亏蚀2.13亿元、2.12亿元、2.30亿元,三年累计亏蚀6.55亿元,中枢累赘来无礼额研发参预,2025年研发开支达2.34亿元。

值得一提的是,企业的现款流也在承压。适度2025年末,公司现款及现款等价物降至1.13亿元,流动钞票与钞票净值执续缩水,上市融资成为缓解资金压力的关节选用。

02

场景上风:机场控制、厂区领跑,博亚boya(中国)壁垒深厚

看成大中华区最大的机场及厂区场景商用车L4级自动驾驶处分决策供应商,驭势科技已建立起踏实的场景壁垒。

该企业在机场场景市占率达到90.5%,调和21家海表里机场,是惟一在国外大型国际机场完了常态化买卖运营的中国自动驾驶企业。

驭势科技厂区场景市占率也达到31.7%,位居行业第一,事业249家头部客户,中枢客户留存率75%、净留存率124.9%,老客户复购与增购造成放心增长轮回。

多年的发展,企业仍是造成一定的时间与数据壁垒。驭势科技坚执“车路云一体化”门道,契合国度智能网联汽车战术;累计真无东说念主自动驾驶里程超560万公里,建成专家最大机场场景自动驾驶数据库,遮掩3200个长尾场景,造成难以复制的时间上风。

03

行业定位:互异化门道,仍濒临多重覆按

与文远知行、小马智行等聚焦Robotaxi的企业不同,驭势科技选用禁闭场景买卖化旅途,具备落地快、现款流稳、毛利率高的上风,但仍需打破多重瓶颈。

一是,盈利周期较长。L4行业大宗依赖高额研发参预,亏蚀为行业常态,公司尚未涉及盈亏均衡点。

二是,客户结构围聚。前五大客户孝敬46.2%收入,类似应收账款盘活天数偏高,存在一定财务风险。

三是,鸿沟化复制待打破。机场、厂区属于细分市集,向城市环卫、结尾配送等新场景拓展仍濒临热烈竞争。

四是,生态体系尚需完善。需集结硬件供应商、运营事业商、保障公司等构建完好生态,进一步缩小成本、普及竞争力。

这次IPO是成本市集对L4级自动驾驶买卖化身手的一次“压力测试”,召募资金将主要用于研发参预、海表里业务拓展及车路云一体化生态建筑。

短期来看,执续亏蚀、资金承压与首日破发博亚boya(中国),体现出成本市集对盈利驯顺性的严慎作风;永久而言,公司场景壁垒、高毛利与客户留存上风了了,若能加速新场景鸿沟化复制、鞭策成本下行,有望领先完了盈利,为中国L4级自动驾驶买卖化提供可参考的落地样本。